IEPS a los refrescos, un impuesto bajo la lupa

La Facultad de Derecho en la UNAM presenta el libro Tributación de Bebidas Azucaradas. ¿Se cumple la extrafiscalidad del IEPS en México?, el primer libro de consulta que analiza la funcionalidad y el impacto del IEPS en la industria refresquera en el país

POR DONOVAN KREMER

Cuando un consumidor acude a la tiendita por un refresco que subió de precio, lo recurrente es que busque cambio para pagar la diferencia, normalmente achaca la subida de precios a la inflación; no está equivocado. Pero hay otro factor que eleva el costo de la bebida saborizada: la carga fiscal, o lo que llamamos en México el Impuesto Especial sobre Producción y Servicios (IEPS).

Los IEPS o impuestos extrafiscales, a diferencia de aquellos cuyo objetivo es financiar el presupuesto público, como ocurre con el ISR a la hora de cobrar tu nómina, tienen como fin cumplir metas amparadas en la Constitución, la mayoría ligadas al tema de salud o bienestar. Es decir, son una forma de recaudación fiscal que busca mitigar conductas o hábitos, o incluso fomentar actividades. En el caso de México con las bebidas saborizadas, es para hacer frente a la crisis de diabetes y obesidad. Lo mismo ocurre con el tabaco.

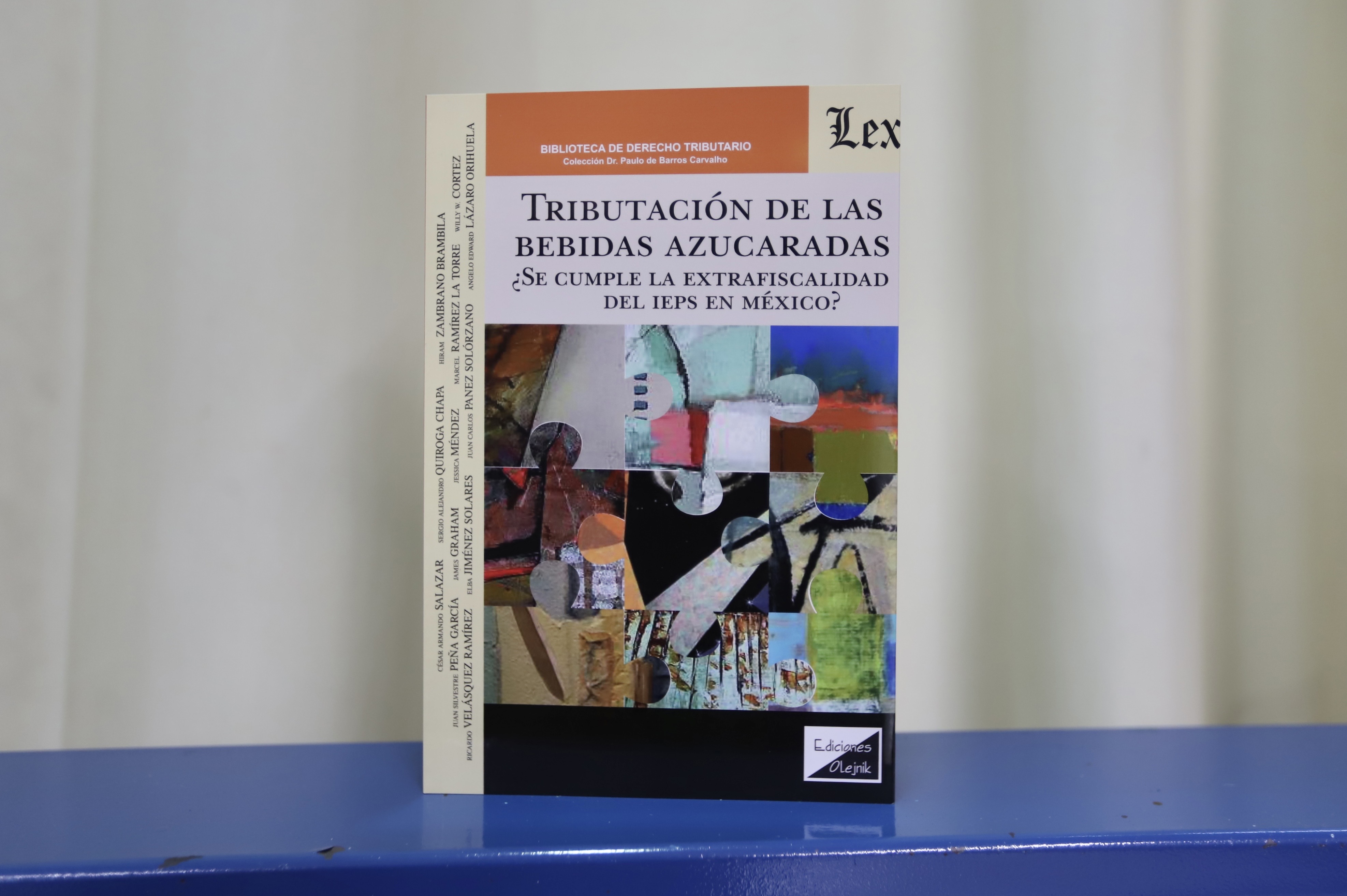

Sin embargo, en México la recaudación fiscal a través de dichos gravámenes parece no funcionar adecuadamente y genera sospechas de opacidad, concuerdan especialistas en materia de Derecho y Economía durante la presentación del libro Tributación de Bebidas Azucaradas. ¿Se cumple la extrafiscalidad del IEPS en México? (Ediciones Olejnik), un análisis comparado en materia jurisprudencial y con una óptica histórica, económica y de derechos humanos.

En el presidio participaron la moderadora Ana Isabel Flores Solano, profesora de Derecho Fiscal; la doctora Sonia Venegas Álvarez, Secretaria Académica de la Facultad de Derecho, la doctora Margarita Palomino Guerrero, directora del Seminario de Derecho Fiscal; así como dos autores de los 12 investigadores: el doctor César Armando Salazar López, profesor Investigador de la Facultad de Economía, y la doctora Elba Jiménez Solares, profesora del Posgrado de Derecho. Los presentes agradecieron la colaboración para el proyecto a Ricardo Velásquez Ramírez, director de la Comisión para el Estudio y la Difusión del Derecho en América Latina (CEDDAL).

Ana Isabel Flores Solano, profesora de Derecho Fiscal; César Armando Salazar López, profesor Investigador de la Facultad de Economía; Margarita Palomino Guerrero, directora del Seminario de Derecho Fiscal; Sonia Venegas Álvarez, Secretaria Académica de la Facultad de Derecho, y Elba Jiménez Solares, profesora del Posgrado de Derecho, en la Facultad de Derecho de la UNAM.

Frente a los estudiantes de la Facultad de Derecho de la UNAM, en el Auditorio Gabino Fraga, la Secretaria Académica de la Facultad de Derecho habló sobre la decisión del Poder Legislativo de gravar las bebidas saborizadas en 2014 como parte de un decreto publicado en el Diario Oficial de la Federación (DOF) ante la emergencia nacional por diabetes y obesidad, así como por el boquete presupuestal tras la derogación de otros impuestos.

Sonia Venegas Álvarez también detalló la importancia de esta publicación, “la única de consulta en la materia a nivel nacional y que representa un esfuerzo internacional para replantear los mecanismos fiscales”. Tributación de Bebidas Azucaradas surgió a partir de las ponencias presentadas durante la Convención Iberoamericana de Derecho y la Décimo Segunda Convención Latinoamericana de Derecho. Algunos artículos que contiene la obra reflejan el comportamiento de la extrafiscalidad en Perú. El material impreso, aclaró la secretaria académica, se pondrá a disposición de los alumnos en la biblioteca de la facultad.

“En México, no se habla del destino de la recaudación de los impuestos extrafiscales”, destacó la doctora Margarita Palomino, quien precisó que en 2017 y 2018 se debatió e implementó una iniciativa para comprar bebederos para las escuelas públicas de nivel básico, a fin de incentivar en los niños el consumo de agua por sobre los refrescos, pero con la pandemia de Covid en 2019, dijo, la medida se derogó y los bebedores quedaron obsoletos (aparte de que representaban un medio de contagio). Desde entonces no se ha propuesto otra acción y no existe forma de solicitar la rendición de cuentas sobre lo recaudado por el IEPS. “De ahí podemos pensar que existe opacidad en el uso de los recursos, y donde hay opacidad, casi siempre hay corrupción”.

Añádase que el principio de proporcionalidad no se cumple cuando el gravamen se impone a las empresas que compiten en el mercado de refrescos, concuerdan los autores César Salazar y Elba Jiménez. Los artículos de ambos se complementan. El de César, subtitulado “Ineficiencia e inequidad tributaria”, cuya revisión parte de 2013 a 2021, señala las diferencias en las tasas impositivas a dos sectores: el de las bebidas saborizadas y los alimentos altamente calóricos. El investigador se dio cuenta de que no era proporcional el trato fiscal. Mientras a la comida chatarra se le impuso una tasa de 8%, a las bebidas se les obligó a mantener un impuesto de 1.50 pesos al costo del producto y un aumento según la actualización inflacionaria.

Estudiantes de Derecho, durante la presentación del libro en el Auditorio Gabino Fraga el 21 de septiembre de 2023.

A nivel libre competencia, indicó que hay una desigualdad, pues en su estudio descubrió que la imposición del IEPS a las refresqueras afecta a los consumidores que compran los productos más baratos. Al comparar el impacto del impuesto a tres marcas, el especialista en economía notó que pega más en aquellas compañías cuyos precios son menores, haciendo que éstos suban. Lo anterior, dijo, “produce una concentración de ventas y un control del mercado. Basta con echar un vistazo en los anaqueles del supermercado y notar los productos de la competencia frente a una marca predominante”. “Pero lo peor”, refirió Salazar, es que con esto “profundizas el poder de mercado de la empresa dominante, y en un futuro cercano ni siquiera vas a poder regularla, no importa que le pongas un impuesto mayor, porque por su poder va a ser imposible controlarla”.

Además, al desequilibrar la libre competencia, afectas el derecho del consumidor de elegir e impides un equilibro mercantil, complementó Elba Jiménez. En su apartado “Acerca del deber de los jueces de tutelar derechos humanos cuando resuelven casos relativos a la libre competencia económica e indebida determinación de los impuestos”, la profesora del Posgrado de Derecho hace hincapié en la ineficacia de la norma tributaria y asegura que es necesario que los jueces den un análisis económico de derecho al deliberar y no se limiten a aplicar un precepto doctrinal que afecte las garantías de personas morales y el consumidor.

Ante este contexto, la profesora en Derecho Fiscal, Ana Isabel Flores Solano, dijo no estar convencida de que la recaudación fiscal sea el camino para la resolución de problemas de carácter sanitario. Para ella, las medidas deben centrarse en la educación, la mejora del sistema de salud, y una norma que restrinja el nivel de azúcares en las bebidas saborizantes.

Tributación de Bebidas Azucaradas. ¿Se cumple la extrafiscalidad del IEPS en México? (Ediciones Olejnik).

Conformación del libro

El material contiene 12 capítulos del mismo número de autores, entre ellos los ya referidos de Elba Jiménez Solares y César Armando Salazar. Algunos apartados se desarrollan en materia de políticas fiscales y su impacto sobre las conductas de agentes económicos, la soberanía tributaria, la posición empresarial frente a la extrafiscalidad, la justificación de impuestos, la arbitrariedad, el mercado de refrescos, el marco legal y los límites del fisco, entre otros temas.

Para ejemplo, en “El impacto nacional e internacional de la aplicación del IEPS a grandes y medianas empresas”, Sergio Alejandro Quiroga Chapa, docente de Derecho en la Autónoma de Nuevo León, sostiene que, por la falta de cumplimiento en sus objetivos, este impuesto no es más que otro medio recaudatorio de las arcas públicas, cuya implementación afecta más a las medianas empresas.

“Análisis dinámico de la extrafiscalidad como medio de control: caso de las bebidas saborizadas en México”, de Hiriam Zambrano Brambila expone algunas afectaciones del impuesto al sector que no se relaciona con el combate a la obesidad. El investigador, doctor en Estudios Fiscales por el Centro Universitario de Ciencias Económico Administrativas, propone analizar periódicamente los fines extrafiscales del IEPS para determinar su funcionalidad y las medidas para mejorarlo, mediante un debate técnico y científico, abriendo la puerta a la colaboración con otros campos especializados.

Juan Silvestre Peña García, investigador de la Unidad Académica de Derecho de la UAN, destaca en “Poder, sabor y dinero” las incongruencias del sistema de valor específico del IPES y el Paquete Económico 2020, ya que la carga fiscal de las bebidas es excesiva. En su ensayo, el experto habla de cómo la inobservancia del Estado de derecho a la hora de legislador provoca la inconstitucionalidad de normas que rigen o regulan procesos, personas y entes, y aborda la influencia que tiene el dinero para crear las condiciones legales, más no legítimas, en la concentración del poder económico.

Aparece también una aproximación conceptual y de políticas públicas, en el caso de Perú, a los “Efectos distributivos de los impuestos selectivos a las bebidas alcoholizadas”, capítulo en el que Marcel Ramírez La Torre describe el desequilibro de la tributación extrafiscal y el conflicto entre los contribuyentes cuando la carga fiscal es desproporcionada, haciendo indispensable un rediseño tributario en este rubro con un enfoque multisectorial y a través de arreglos institucionales.

En este sentido, “Ensayo sobre la democracia y la economía en el Perú: dos modelos en juego”, el doctor en Derecho, Ricardo Velásquez Ramírez, expone la legitimidad de los esquemas políticos y económicos en dicho país, donde señala cómo la “débil institucionalidad democrática” contrasta con el sostenido crecimiento económico.

En cuanto al mercado, encontramos un “Análisis cuantitativo del impacto del IEPS sobre los segmentos” en el sector de refrescos, donde el catedrático de la Universidad de Guadalajara, Willy W. Cortez, y Zambrano Brambila demuestran que el diseño actual del gravamen no afecta significativamente la demanda del sector y que “a mayor precio de esas bebidas resulta que el impuesto efectivo disminuye”, reduciendo su impacto en el consumo.

FOTO: La doctora Elba Jiménez Solares, profesora del Posgrado de Derecho, durante la presentación del libro Tributación de Bebidas Azucaradas. ¿Se cumple la extrafiscalidad del IEPS en México?, en el Auditorio Gabino Fraga, en la Facultad de Derecho de la UNAM. Crédito de fotografía: Berenice Fregoso /El Universal